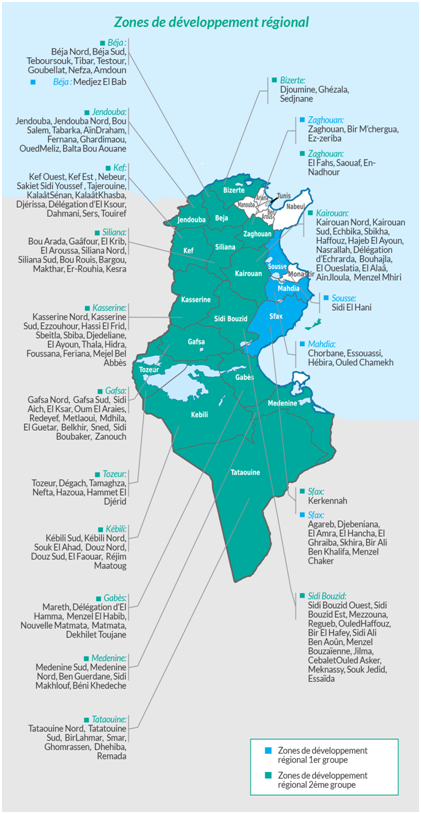

La Tunisie accorde beaucoup d’avantages aux investissements réalisés dans certaines zones à l’intérieur du pays et éloignées de la mer. Ces zones sont divisées en deux groupes en fonction du lieu géographique. Le deuxième groupe dispose plus d’avantage et de primes que du premier groupe car il est plus éloigné des villes et de la côte.

Avantage pour les sociétés situées dans la Zone du premier groupe :

- Octroi d’une Prime de 15% de l’investissement total (y compris fond de roulement) dans la limite de 1 500 000 DT.

- Exonération de l’impôt sur les bénéfices pendant les cinq premières années et imposition au taux de 10% pour les années suivantes.

- Exonération totale de la charge sociale patronale pendant 5 ans (cette charge est égale à 16.57% des salaires bruts).

Avantage pour les sociétés situées dans la Zone du deuxième groupe :

- Octroi d’une prime de 30% de l’investissement totale (y compris fond de roulement) dans la limite de 3000 000 DT.

- Exonération totale de l’impôt sur les bénéfices pendant les 10 premières années et imposition aux taux de 10% pour les années suivantes.

- Exonération totale de la charge sociale patronale pendant 10 ans (cette charge est égale à 16.57% des salaires bruts).

Avantage pour les sociétés agricoles

- Primes d’investissements (allant de 15% à 30% de l’investissement en fonction des catégories des projets

- Exonération totale de l’impôt sur les bénéfices pendant 10 ans et imposition au taux de 10% pour les années suivantes

- suspension de la TVA et droit de consommation dus à l’importation des équipements n’ayant pas de similaires fabriqués localement et suspension de la TVA sur les équipements fabriqués localement.

Les entreprises des secteurs prioritaires

- Prime d’investissement de 15% du total de l’investissement avec un maximum de 1000 000 DT;

- La prise en charge par l’Etat de 50% des salaires versés aux diplômés recrutés pour la première fois de façons permanente avec un maximum de 250 DT par mois et par salarié.

- Exonération totale de la charge sociale patronale pendant 3 ans. (charge patronale actuelle est de 16.57% des salaires brutes).

Les secteurs prioritaires sont:

- Les activités de première transformation des produits de l’agriculture et de la pêche

- Industries électroniques

- Textile et habillement

- Les centres de recherche et développement et de recherche clinique

- Industries pharmaceutiques et dispositifs médicaux

- Plastique technique et produits composés

- Industries automobiles, aéronautiques, maritimes et ferroviaire, et composantes

- industries de nanotechnologie

- Industries de biotechnologie

- Industrie des équipements industriels

- Industries militaires

- Industries culturelles et créatives

- La collecte, la valorisation, la transformation et le traitement des déchets solides et liquides

- Les projets de protection et de valorisation des filières naturelles, de biodiversité et de lutte contre la désertification

- La production des énergies renouvelables

- Les technologies de communication et de l’information (TIC)

- Les services logistiques prestés dans les zones logistiques

- Les centres sportifs et de loisirs